- コラムタイトル

-

住宅購入の前に考えたい、ライフプランとお金のこと

- リード

-

マイホームの購入は、人生の一大イベント。これをきっかけに、お金のことや、今後の人生設計について意識しはじめる人も多いのではないでしょうか。ここでは、住宅購入を検討する際に考えておきたいライフプランと費用について、一般的にどのような形があり、どのようなリスクヘッジが必要なのかを紹介します。

- コラムサマリ

この記事は約6分で読めます。

- ライフステージによって家庭の支出額は異なる

- それぞれのライフステージにはそれぞれのリスクがあり、リスクに見合った保険を検討するのが重要

- 自分に見合った保険を見極めるために保険代理店に相談することも有効

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

住宅購入、老後資産……。実際のところ、いくらくらいかかるもの?

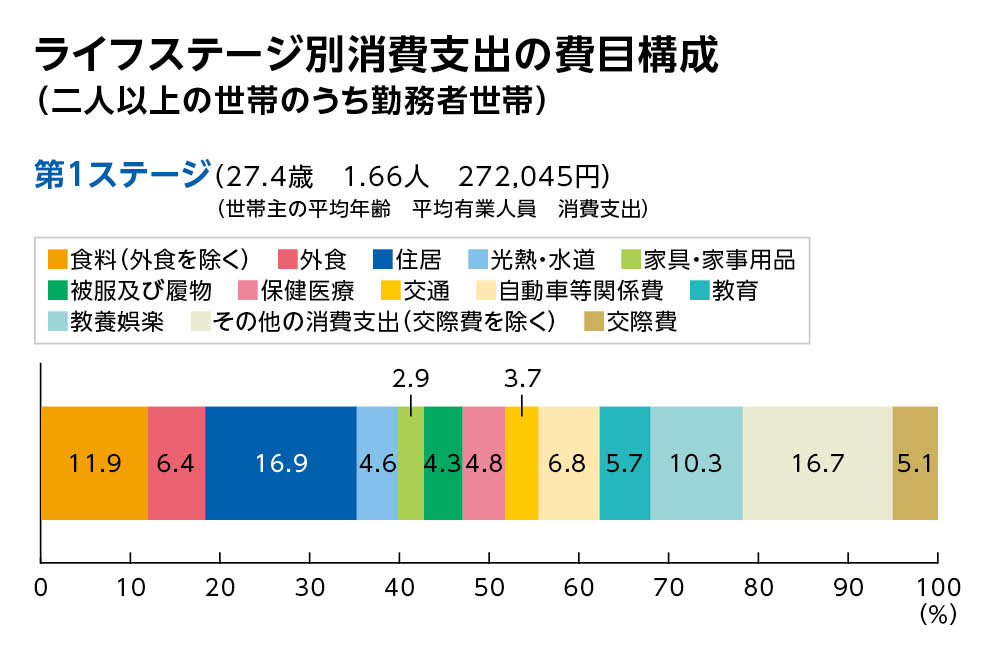

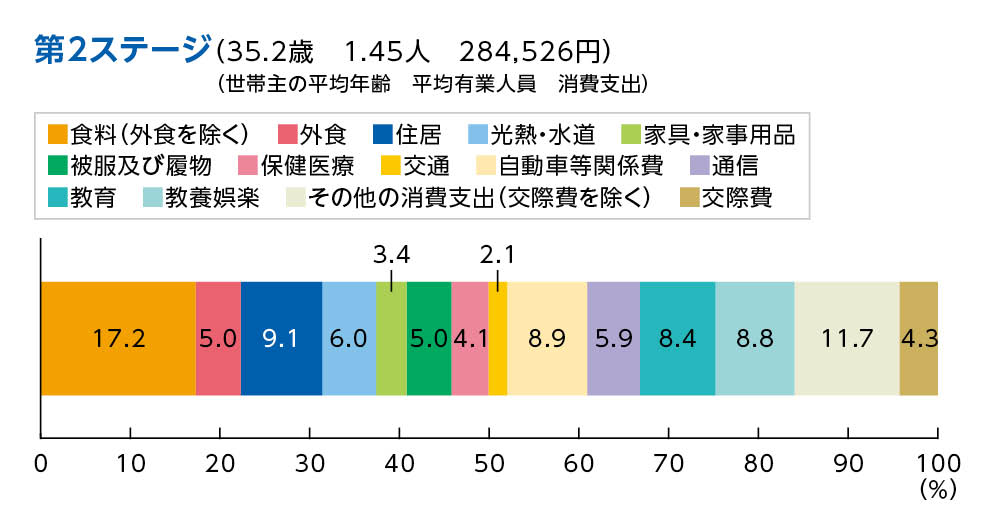

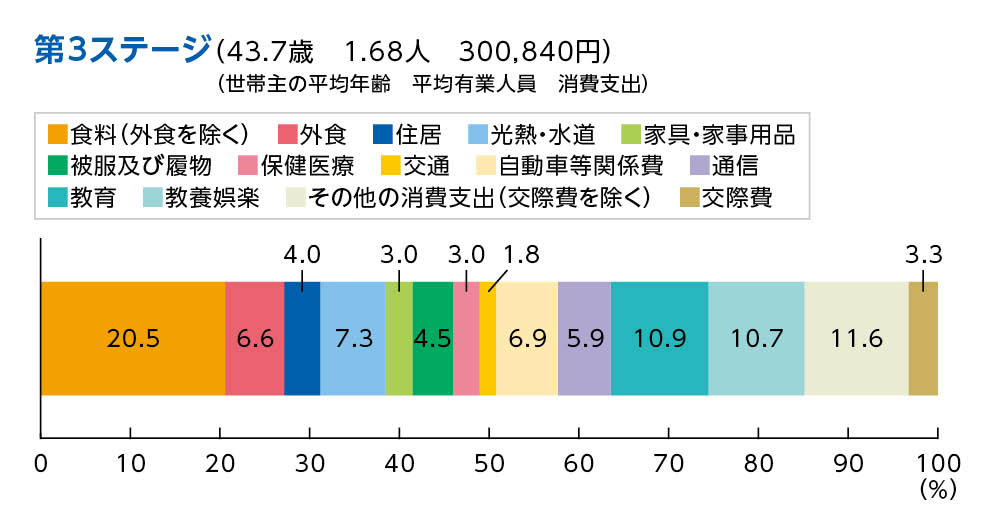

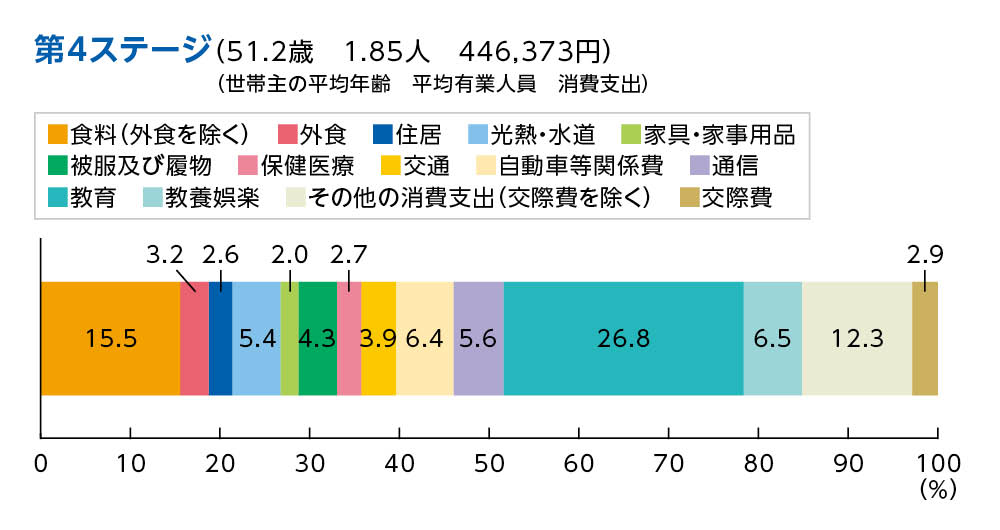

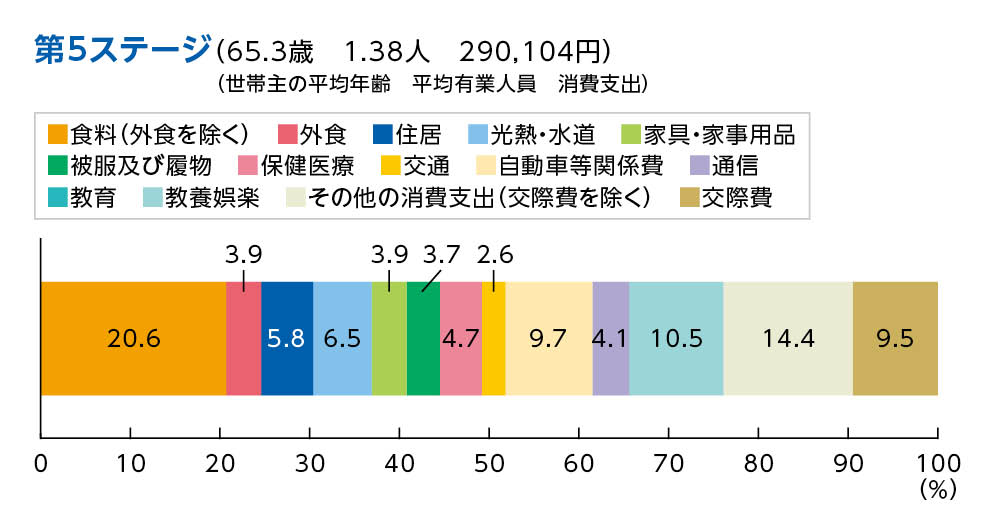

結婚したり収入が安定してきたりするタイミングと、マイホームの購入を検討するタイミングが重なる方も多いでしょう。たしかに “人生で一番大きな買い物”といわれるマイホームの購入の時はライフプランを考えることが大切。自分の今後にともなうお金の流れを考慮しなければいけません。目安として、ライフステージごとにどんな支出が多いのか見てみましょう。総務省/ライフステージごとの支出・平成26年全国消費実態調査では以下のような支出となっています。

補足)第1ステージ(夫婦のみの世帯(夫30歳未満))/第2ステージ(夫婦と子供が2人の世帯(長子が未就学児))第3ステージ(夫婦と子供が2人の世帯(長子が中学生))/第4ステージ(夫婦と子供が2人の世帯(長子が大学生※))第5ステージ(夫婦のみの世帯(夫60歳以上))

例えばここの第4ステージ(夫婦2人、子ども2人で長子が大学生)では教育費が他のステージよりも圧倒的に大きいです。これは、子どもが大学に通っているため、教育資金が他のライフステージに比べて多くなっていると解釈できます。このように、ライフステージごとの支出額に大きく影響するのがライフイベントです。

ライフイベントで主に発生する費用では以下のようなものがあります。住宅購入費用

都心か地方かで大きく変わりますが、住宅購入額の全国の平均は、新築の建売住宅で3,400万円台、マンションで4,400万円台となっています*1。購入費以外にも、リフォームの費用、固定資産税や修繕積立費。マンションでは管理費や修繕積立金。購入費以外にもそれぞれに住まいの保険(火災保険・地震保険)など、長期にわたる維持費が発生することも忘れてはいけません。

*1「フラット35(住宅金融支援機構)利用調査2018年度」より

https://www.jili.or.jp/lifeplan/lifeevent/house/3.html教育費用

文部科学省の調査によると、幼稚園から高校まで、公立の学校に通った場合の学習費総額の平均は約543万円(幼稚園は3年保育で試算)。一方で、私立の学校に通った場合は、約約1,829万円(幼稚園は3年保育で試算)となっています。これは、学校教育費、学校給食費、塾や予備校などに通う学校外活動費も含んだ額になります。私立か公立か、習い事をさせたいかなどで発生する費用も大きく異なるため、子育ての方向性とライフプランのバランスをしっかり考える必要があります。さらに大学では私立大学の1年間の授業料が約90万円*2、国公立でも約53万円*3となっています。通う学校の種類にもよりますが、それまでにしっかりと貯蓄をすることをおすすめします。

*2文部科学省/平成30年度子供の学習費調査の結果・私立大学等の平成30年度入学者に係る学生納付金等調査結果

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf

https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00001.htm

*3文部科学省/公立大学基礎データ平成30年度学生納付金調査結果

https://www.mext.go.jp/component/a_menu/education/detail/__icsFiles/afieldfile/2018/10/23/1284481_09.pdf老後資金

「65歳から30年生きた場合、金融資産が2,000万円不足する」という金融庁の試算が話題となりました。総務省の2017年の家計調査によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の二人世帯)の月々の収入の平均は20万9,198円。一方で、支出の平均は26万3,717円となっており、月々で約54,000円の赤字となります。65歳から30年間分の赤字を累計すると、1944万円≒2000万円という試算です。もちろん、こうした金額は目安にすぎませんが、病気や介護、老人ホーム入居など、長生きするほど健康リスクが高まり、資金が必要になることを頭に入れておかなくてはなりません。住宅ローンなどの返済が老後生活に影響を及ぼさないよう資金計画を立てていく必要があります。

住宅購入の際に必要な保険って?

理想のライフプランを実現するために、貯金ももちろん大切。ですが、一定の保障・補償も必要となってきます。必要な保険にはしっかり加入しておく一方で、不要な保険の見直しも考えておきたいところ。大切な家や新しい生活を守るためにも、それぞれの保険の必要性をしっかりと理解しておきましょう。例えば住宅を購入する時も、多くの保険の加入や見直しが求められます。火災保険

住まいの保険で代表的なものが、火災保険。火災だけではなく、水災、風災、落雷、盗難、破損など、幅広いリスクに対応している大切な保険です。建物と一緒に家財も補償の対象にしておくことで、家具や生活用品の損害もカバーすることができます。また、保険を無駄なく活用するために、「その補償が本当に必要かどうか」を考えることも重要。例えば、マンションに住んでいるなら、マンション固有のリスクを補償する専用のプランを選択するなど、必要な保険に適切に加入するようにしましょう。

地震保険

多くの方に気ををつけていただきたいのが、火災保険に加入していても、「地震による火災で被害を受けた場合は火災保険による補償の対象外*1」ということです。火災保険ではカバーできない地震や噴火、津波などによる損害を補償してくれるのが、地震保険です。基本的には火災保険とセットになっていて、任意で外すことができます。しかし、地震大国・日本に住んでいる以上、万が一地震が発生した場合の損害額を考えれば、入っておくことをおすすめします。

*1地震火災費用保険金として一部支払われる場合があります。団体信用生命保険

住宅ローンを組む際に加入することが多い、団体信用生命保険(団信)。住宅ローンの契約者が返済中に亡くなってしまったり、高度障害状態になってしまった時に、ローンの残額を肩代わりしてくれる保険です。近頃では「八大疾病保障付団信」などの特約を備えたものも登場し、保障範囲は広がっています。しかしながら、特約を付けるには金利の上乗せが必要であったり、所定の状態によって保障対象外になる場合があるので、内容をしっかりと確認する必要があります。

団信に加入する際、もともと生命保険に加入していれば、「保障がかぶらない?」といった疑問を抱く方もいるでしょう。ここで注意したいのが、団信は、あくまで住宅ローン専用の生命保険であること。住宅ローンを完済すれば保障はなくなってしまうので、医療や生活保障に関する生命保険とは別のものと考えるべきです。追加の金利コストが発生しないようであれば、団信にも特定疾病の特約を付帯するのがおすすめですが、病気やケガに対する備えは医療保険で、充実させておきましょう。収入保障保険

収入保障保険は、あらかじめ決められた保険期間内に亡くなってしまったり、高度障害状態になってしまった場合、保険金を月々の年金形式で受け取れる保険です。働く人を対象としているので、基本的には、退職のタイミングを満期にして加入します。掛け捨てタイプで、受け取れる保険金額の総額が経過年数とともに減少するため、保険料が割安に設定されているのが特徴です。注意したいのが、働いていくうちに収入が上がった時。収入が上がれば生活水準も上がり、保障額も増加する場合があるので、定期的な見直しが必要です。

身近なトラブルにも対応! 付帯しておくべき補償とは

また上記以外にも、損害賠償責任などに備えて補償を手厚くしておくことを考えるのもいいでしょう。

例えば火災保険、自動車保険、自転車保険などでは、個人賠償責任保険を特約として付帯することができます。

個人賠償責任保険とは、他者にケガを負わせたり、物を壊したりして法律上の賠償責任を負った場合に、他人に与えた損害を補償してくれる保険です。

「賠償責任」というと特異な事故のように感じるかもしれませんが、飼い犬が他人の手を噛んだり、自転車で歩行者とぶつかってしまったり、お店に並べてある商品を壊してしまったり……といった具合に、身近に起こり得る事故も対象になります。

自転車事故などでも賠償額が大きくなると、数千万円レベルの賠償金が発生することもしばしば。そうした際に力になるのが個人賠償責任保険ですので、子どもを含めた家族全員が加入することをおすすめします。

今回、住宅購入時をメインに解説しましたが、新しい生活のスタートは個人個人のライフスタイルによって、十人十色。必要な保障・補償も同様です。共働きか片働きか、子どもがいるのかいないのかなど、ご家庭の環境によって検討すべきマネープランは異なります。ご自身に合った保険をしっかりと見極めるためには、お近くの保険代理店に相談してみるのもよいでしょう。

この記事の執筆協力

- 執筆者名

-

平野泰嗣

- 執筆者プロフィール

-

2006年に同じくFPの妻・平野直子とともに独立系FP事務所を開業。出会った人の「その人らしい幸せな人生」の実現をサポートし、世の中に「幸せの輪」を広げることをミッションに、FPとして活動。顧客と一緒に作成した未来設計図(ライフ&マネープラン)は1000件を超える。中小企業診断士として、個人事業主、経営者のライフプラン支援も行っている。

- 募集文書管理番号

- 0216-29A1-B20075-202101