- コラムタイトル

-

火事だけじゃない! 火災保険の補償範囲と活用事例

- リード

-

火災保険は火災だけでなく自然災害や日常的なトラブル等、さまざまな損害を補償します。では、具体的にどのようなものが補償されるのでしょうか? ここでは、補償範囲や支払い例、設定方法をご紹介します。

- コラムサマリ

- こんなものまで対象に!? 意外と使える火災保険の補償範囲とは?

- 火災保険が使えるケースは? 支払い例を見てみよう

- どの補償にいくら掛けるべき? 火災保険に適切に加入するためには

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

こんなものまで対象に!? 意外と使える火災保険の補償範囲とは?

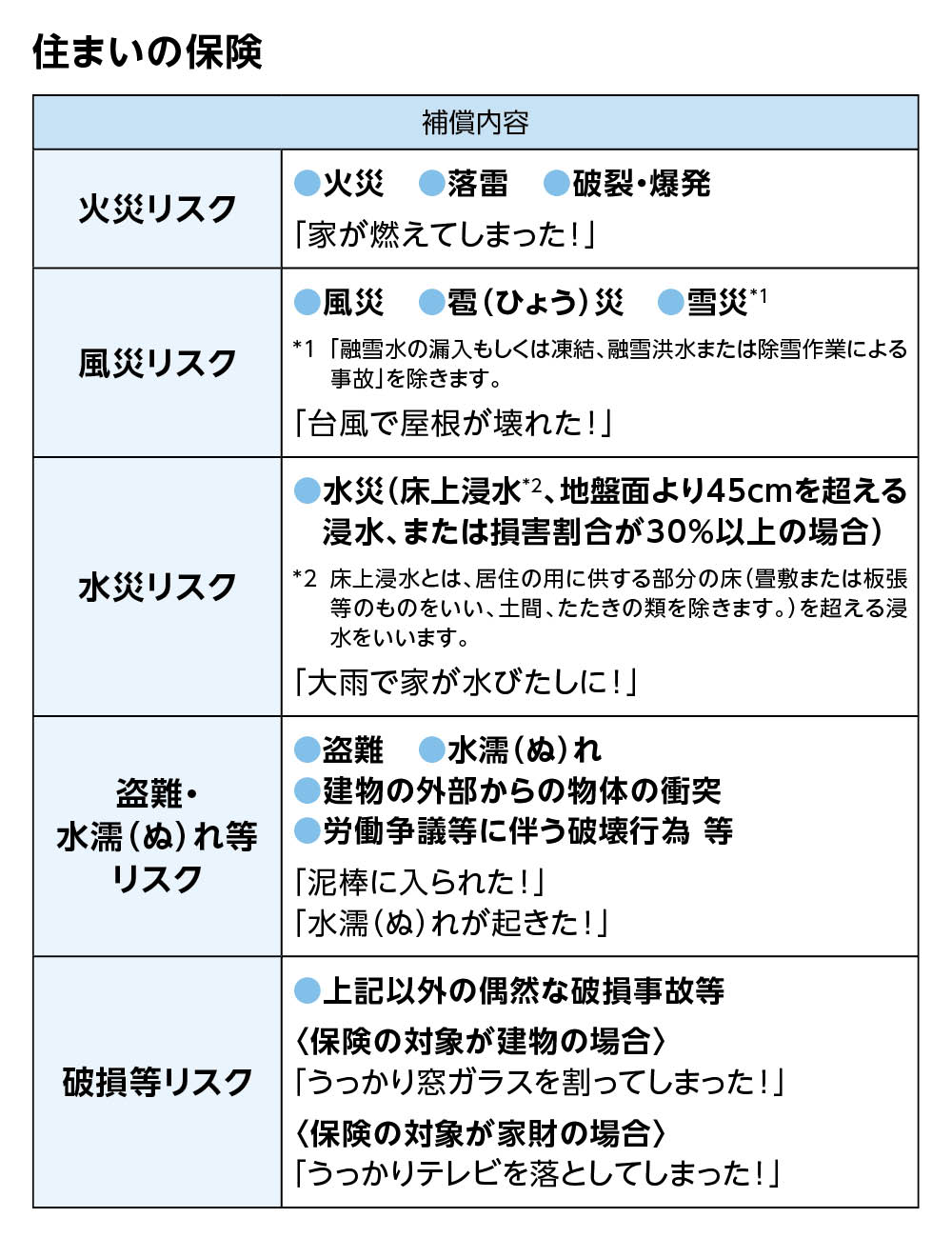

住宅ローンを組む際に、加入がほぼ必須となる火災保険。その名称から、「火事になった時のために加入するもの」と思う人が多いかもしれませんが、実は補償範囲は火災だけではありません。例えば風災や雹(ひょう)災、水災といった自然災害による被害によって生じた損害も補償範囲となり得るのです。

さらに「家(建物)」だけではなく「家財」も補償の対象にすることができます。賃貸住宅の契約時に、火災保険に入った記憶がある方はこの「家財」の保険に加入しているのです。「家財」の保険は盗難や、水ぬれ、さらに、カセットコンロのボンベ等による破裂・爆発や建物の外部からの落下物等による損害、うっかりテレビを落として(倒れて)壊してしまった場合の破損事故等、補償範囲は細かく定められています。

主な火災保険の補償範囲を以下の表にまとめたので、参考にしてください。なお、大手損害保険会社ではこれらをセットとした商品が多いほか、会社によってはさらに幅広くカバーできる特約等も用意されています。

火災保険が使えるケースは? 支払い例を見てみよう

住まいのさまざまな被害が補償対象となる火災保険。具体的にどのようなケースで損害保険金が支払われるのか、参考となる例とワンポイントアドバイスをまとめました。

※火災保険の補償は「損害保険金」と「費用保険金」の2つに大別されますが、ここでは損害保険金を掲載しています。■火災、落雷、破裂・爆発

・例1

揚げ物をしていて鍋の油から出火。天井と壁の一部、テーブル等が燃えてしまったため、建物と家財の損害保険金がそれぞれ支払われた。

・例2

豪雨時、近くで落雷が発生。コンセントに繋いでいたゲーム機が過電流により故障したため、家財の損害保険金が支払われた。

・ワンポイントアドバイス

住居で火災が発生した場合、たとえ半焼でも損害は大きいもの。消防活動で室内が水浸しになることもあれば、油煙でクロス等が汚れれば貼り替える必要も出てきます。煙が他の部屋まで回ってしまうと、損害額はさらに増えることに……。自分に非がなくても、隣家からの延焼等では被害請求ができないため、火災に対しては自分で備えるべきだと言えるでしょう。また、雷は直撃よりも近隣に落ち、過電流による家電や建物設備への被害が大半です。■風災・雹災・雪災

・例1

台風による強風で屋根が一部破損。家具やプラズマテレビが水にぬれたため、建物と家財の損害保険金が支払われた。

・例2

記録的な大雪に見舞われ、自宅の屋根に積もった雪が滑り落ちてカーポートの屋根の一部を破損。建物の損害保険金が支払われた。

・ワンポイントアドバイス

特に近年は、屋根を吹き飛ばす大型台風や、自動車を凹ませるほどの大きな雹、記録的な大雪等、風災、雹災、雪災による大きな被害が相次いでいます。為す術のない自然災害に対しては、やはり保険で備えておくことが大切です。■水災

・例

大雨によって川が氾濫。床上浸水が発生し、家具も水浸しになったため、建物と家財の損害保険金が支払われた。

・ワンポイントアドバイス

床上浸水のほか、高潮や土砂崩れ等による損害も補償する水災。地盤面から45cmを超える浸水、または損害割合が30%以上の場合とする等、他の損害よりも細かい支払い要件が設定されています。なお、同じように水による損害でも漏水は水ぬれ補償の対象で、津波は地震保険によってカバーされる損害。床下浸水は対象外となるほか、雨漏りが原因の場合は対象となりません。(特定の機械設備については、特約により補償できる場合があります。)■水ぬれ

・例

洗濯機の排水口が詰まり、排水があふれて床の貼り換えが必要となったため、建物の損害保険金が支払われた。

・ワンポイントアドバイス

マンションの場合、火事や自然災害よりも発生頻度が高いのが水ぬれ。上記の例では自分に過失がありますが、原因によって誰のどの保険から支払われるかは変わります。もし、階上の住人が洗濯機やお風呂の水をあふれさせて漏水事故を起こした場合、賠償責任を負うのは基本的には階上の住人。また、給排水管からの水ぬれの場合なら、水ぬれを起こした給排水管が階上の専有部分であれば階上の住人に、共用部分なら管理組合に賠償責任が発生します。■盗難

・例

空き巣にアクセサリーを盗まれた。侵入時に勝手口ドアが破壊されたため、ドアの交換工事費と、アクセサリーの被害額の損害保険金が支払われた。

・ワンポイントアドバイス

火災保険の対象を建物と家財にしていれば、壊された物と盗まれた物のどちらも補償されます。上記の例で建物を対象としていなかったなら、支払われる損害保険金は盗まれたアクセサリーの被害額である数万円のみ。(所定の金額以上の高額な貴金属や書画骨董等は補償対象外となるケースが一般的)反対に、家財を対象にしていない場合は、壊された建物の損害額が支払われることになります。■破損等

・例

子どもが走り回って、窓際に置いていたテレビに衝突。テレビが倒れて壊れ、窓ガラスも割れてしまったが、家財を火災保険の対象としていなかったため、建物のみの損害としてガラス交換分の損害保険金が支払われた。

・ワンポイントアドバイス

補償の対象となるのは、破損した建物の損害額。たいていの火災保険では5,000円~1万円程度の免責金額(自己負担額)が設定されているため、この免責金額を損害額から引いた額が損害保険金として支払われます。

こうして見ると、火災保険はさまざまな場面でサポートしてくれることがわかりますね。ただし、対象を建物か家財のどちらかに限定すると、実際の損害額に対して十分な補償が受けられない場合があるのは、「盗難」や「破損等」の項にも記載したとおり。

補償される事故が多岐に渡る火災保険だからこそ、適切な補償範囲と保険金額で加入したいものです。では、どのように設定すればよいのでしょうか?どの補償にいくら掛けるべき? 火災保険に適切に加入するためには

火災保険に適切に加入する際には、「保険金額」と「補償範囲」の2軸で設定していきます。

まず、建物の保険金額は、「新価」で設定されるのが現在の基本。新価とは同等の物をその時に改めて建築・購入する際に必要な金額のことで、建物の場合はいつ建てたか、あるいはいついくらで取得したかに基づいて算出されます(建築費や取得費が不明な場合は、所在地や建物構造、広さ等を元に算出)。この金額にはある程度の幅が設定されており、「高級部材を使用しているから上限いっぱいにしたい」、あるいは「保険料を下げたいから下限に」といった形で任意に選べるので、保険代理店等と相談しながら決めましょう。

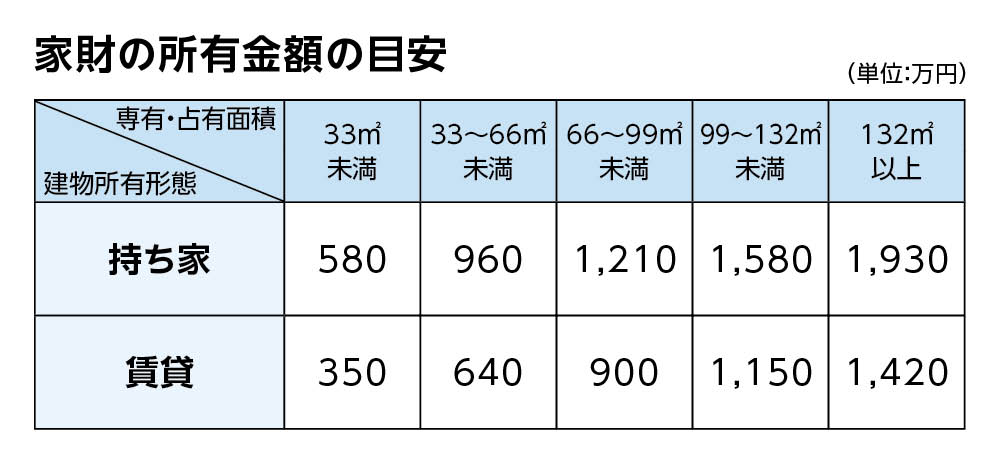

一方、家財の場合は家具や家電、食器等、日常生活で使うさまざまな物が対象となります。なるべくすべての家財を洗い出して保険金額を設定したいところですが、なかなか難しいもの。そのため、以下のような家財簡易評価表に基づいておおよその額を見積もるのが一般的です。ただし、家財の保険金額は建物と違い、保険金額の幅に制限が設けられていないケースも多く、必要以上に金額を上げると保険料が無駄になるので注意してください。

【家財簡易評価表】

続いては、補償範囲の決め方。すべての自然災害や日常的なトラブルを含めれば当然、保険料の額も上がるため、自分に必要なものを選びたいところです。これは、物件の所在地等である程度の判断ができる場合があります。例えば台風について考えた時、関東よりも九州の方が直撃する頻度が高いですし、関東でも近くに川があれば氾濫して床上浸水となるリスクも高まります。一戸建てならマンションと違って屋根が損傷するといった被害もあり得ます。マンションの場合はマンション用の補償にする等調整をするとよいでしょう。

火災保険で大切なのは、損害があった際に過不足なく補償が受けられるように設定すること。万が一の時に保険金が支払われないとなれば生活への不安も高まるので、加入前にはできるだけ情報を集め、保険代理店等とも十分に相談するようにしましょう。

なお、近年は気候変動に伴う自然災害が頻発していて支払い件数が増加していることもあり、全国平均での保険料は引き上げられる傾向となっています。料金だけでなく補償内容が改定されることもあるので、特に長期で契約している場合はその都度、見直すようにしましょう。

この記事の執筆協力

- 執筆者名

-

平野 敦之(ひらの あつし)

- 執筆者プロフィール

-

平野FP事務所代表。証券会社、損害保険会社等を経て1998年に独立、個人や法人に相談・講演・執筆を行う。生命保険から損害保険まで網羅する専門家。お金の情報メディア「Mylife Money Online」を運営。

- 募集文書管理番号

- 0216-29A1-B20129-202102