- コラムタイトル

-

豪雨、台風、地震……、もし被害に遭っても国の支援は限定的!?

- リード

-

近年は台風や集中豪雨の被害が急増し、また大地震もいつ起きてもおかしくないと言われています。こうした自然災害への備えは十分でしょうか? 「いざとなったら、国がなんとかしてくれるだろう……」なんて考えていると、万が一被災した時に後悔することになりかねません。こちらの記事では、自然災害のリスクと補償、火災保険を用いた備え方について説明します。

- コラムサマリ

- 近年急増している水害、国の支援だけで大丈夫?

- 地震や台風で被災した時、国の支援にはどんなものがある?

- 絶対に備えが必要な3つの自然災害リスクとは?

- 火災保険+地震保険で、自然災害に万全の備えを

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

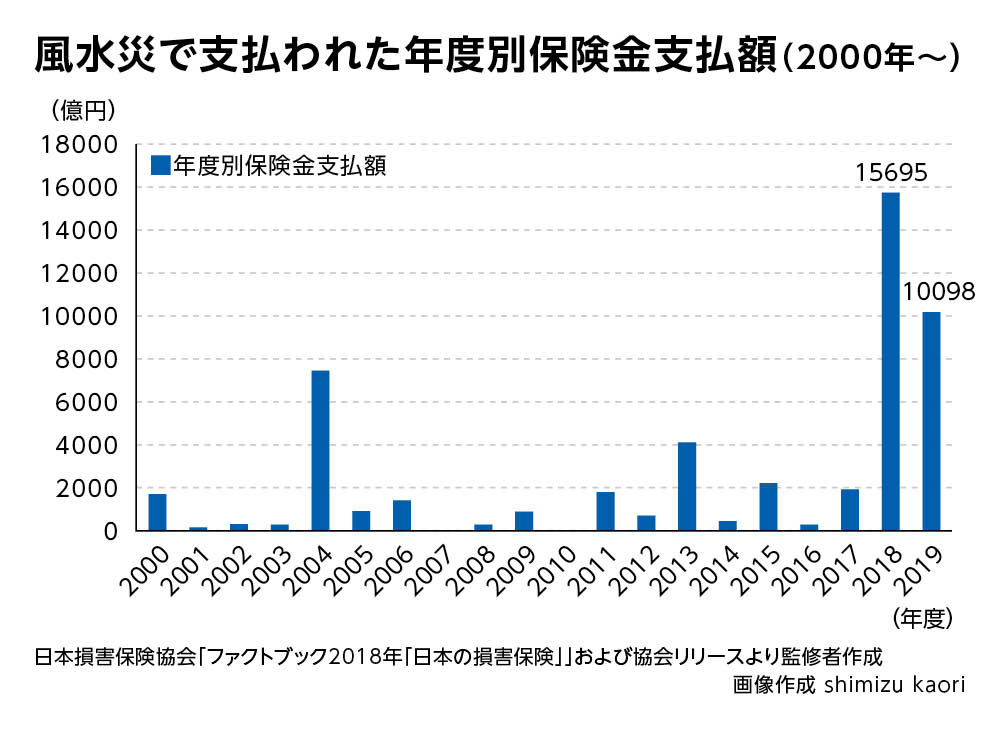

近年急増している水害、国の支援だけで大丈夫?

台風や地震など、自然災害に見舞われやすい日本。

近年では、地球温暖化の影響からか、集中豪雨の多発や台風の大型化などの傾向が見られ、風水害についても今後はさらに大きな被害が出るだろうと予測されています。

実際、2018年の「平成30年7月豪雨(西日本豪雨)」や、2019年の「令和元年房総半島台風(台風15号)」、「令和元年東日本台風(台風19号)」は各地に大きな被害をもたらしました。

保険金の支払額でみても2018年度、2019年度と2年連続で、ここ20年で例がないほど増加しています。

地震や豪雨、台風が多い日本に住んでいれば、自分や家族がいつ被災しないとも限りません。

ではもしも被災してしまった時の備えは万全でしょうか?まずは国や各自治体が発表しているハザードマップや避難所を確認し、災害から命を守ることを考えてほしいですが、その後は、「お金の問題」にも備える必要があります。

「え? それは、国がなんとかしてくれるんじゃないの?」などと考えていると、たいへんな苦労を背負うことになります。なぜなら、国の支援は限られているからです。家が倒壊してしまったり、水に浸かって家財がほとんど壊れてしまった後に、生活再建をするのに十分なものではないのです。地震や台風で被災した時、国の支援にはどんなものがある?

地震や豪雨、台風などで被災した時、例えば、住宅の損害に関して、国からどんな支援が受けられるのでしょうか?住宅についてのおもな支援はこの二つです。

ひとつは「災害救助法」による住宅の応急修理。

災害救助法は、被災直後から必要になる被災者への救助を行うもので、避難所の設置や応急仮設住宅の設置のほか、様々な救助メニューがあります。その中の一つが「住宅の応急修理」です。

大規模半壊または半壊の被害を受けた、直せば住める住宅が対象で、リビング、キッチン、トイレなど、住宅の日常生活に必要最小限度の部分について、修理業者を派遣しその費用を負担してくれるものです。

*1また1世帯あたりの費用の限度額は最大59万5,000円です(2020年度)。

もうひとつは、「被災者生活再建支援法」によるものです。

被災者生活再建支援法では、住宅が全壊または大規模半壊・中規模半壊となった世帯に支援金を給付することを定めています。最大100万円、再建方法に応じて追加で最大200万円、合計で最大300万円の支援金が支給され、「住まいを失ったことに対する見舞金」といえるものです。*2

ただ、これらの法律が適用されるのは、一定基準を満たした災害であり、満たさない場合は法適用されないため支援はありません。

支援金を受け取ることができたとしても、最大で300万円までとなると、それだけで生活再建を目指すのはかなり厳しいといえるでしょう。*1 具体的な支給条件などは各自治体HPなどをご確認ください。

*2 10世帯以上の住宅全壊被害が発生した市町村などで、全壊または大規模半壊・中規模半壊の世帯が対象。(2021年1月現在)絶対に備えが必要な3つの自然災害リスクとは?

また地震や豪雨、台風などによる洪水で奪われるのは、住まいばかりではありません。財産、仕事、健康、コミュニティ、家族……、私たちの生活・人生を成り立たせているものが、最悪の場合、いくつも同時に失われる可能性があるのです。

そうなると、将来のライフプランどころか、足もとの暮らしも根底から崩されてしまいます。

そのような事態を防ぐためには、公的支援の内容を知り、活用することに加え、大規模な自然災害に備え、それぞれの世帯で事前準備を進めることが大切です。

特にこの3つのリスクに対しての補償は、どのような世帯でも住まいのリスクに応じて検討することが重要です。

1) 集中豪雨などが原因の洪水や高潮・土石流・地すべり・床上浸水などの水災

2)台風・旋風・暴風・暴風雨などの風災(ひょう災、雪災を含む)

3)地震が原因の津波・地盤の液状化・山崩れ・火災、噴火火災保険+地震保険で、自然災害に万全の備えを

上記の大きく3タイプの自然災害に対する、ほぼ唯一の備えが保険です。

1)、2)は火災保険で、3)は地震保険で備えることができます。

「火災保険なのに、風災や水災まで補償してくれるの?」と思った人もいるかもしれませんが、火災保険には様々なタイプがあり、火災はもちろん、風災、水災、なかには破損や盗難を補償してくれるものもあります。

ただし1点注意したいのが地震です。火災保険には、地震・噴火・地震に伴う火災の被害の補償は含まれていません。(地震火災費用保険金で一部支払われる場合はあります。)そのため、火災保険に加入する際には、火災・風災・水災をカバーした上で、地震保険もセットになったタイプのものを選ぶことが、万全の備えと言えるでしょう。

なお、火災保険の保険料は、補償範囲の広さや保険金額、建物の構造・所在地によって変わります。火災保険や地震保険をセットした保険料が実際にいくらくらいになるのか、保険代理店に見積りをとって、事前に確認しておくとよいでしょう。

この記事の執筆協力

- 執筆者名

-

清水香

- 執筆者プロフィール

-

1968年東京生まれ。学生時代より生損保代理店業務に携わるかたわら、FP業務を開始。ファイナンシャルプランナー。社会福祉士。自由ヶ丘産能短大講師。家計の危機管理の観点から社会保障や福祉、民間資源を踏まえた生活設計のアドバイスに取り組む。相談業務、執筆・講演なども幅広く展開、TV出演も多数。日本災害復興学会会員。

- 募集文書管理番号

- 0216-29A1-B20073-202101