- コラムタイトル

-

事例から学ぶ、「個人賠償責任保険」のキホン

- リード

-

日常生活のなかには様々なリスクが潜んでいます。ちょっとした不注意で事故につながる可能性は誰にでもあります。そのようなときに役立つのが「個人賠償責任保険」です。リスクの事例も交えて「個人賠償責任保険」のキホンを確認します。

- コラムサマリ

★この記事は約5分で読めます。

- 他者にケガをさせたり、物を壊してしまった場合、賠償責任が問われる可能性がある。

- 自転車事故でも1億円近くの賠償命令が下されることもある。

- 個人賠償責任保険に加入しておくことで、日常に潜む賠償リスクに備えることができる。

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

日常に潜むリスクは高くつくこともある

日常に潜むリスクに対する補償の金額は大小様々です。相手に与えた損害の度合いによっては、補償が高くつく場合があります。とくに自転車事故は毎年かなりの件数が起きており、日常的に起こり得る事故になっています。

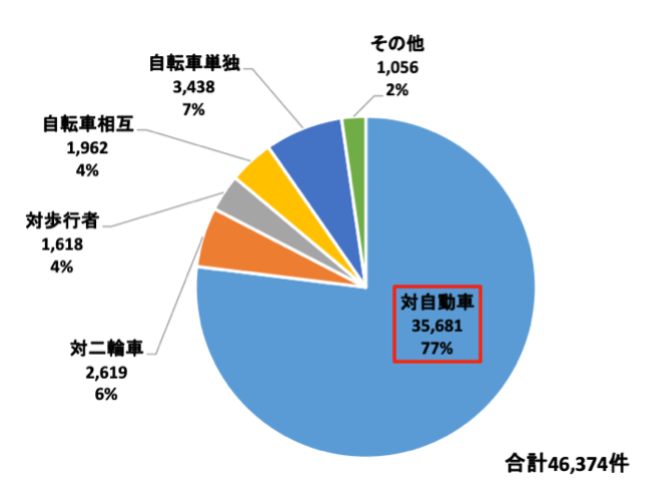

▽相手当事者別自転車関連死亡・重傷事故(第1・第2当事者)件数(平成26年~平成30年合計)

出典:警察庁交通局「自転車関連事故に係る分析」(2019年)

警察庁交通局が2019年に発表した資料によると、2014年から2019年までの5年間で自転車関連の死亡・重症事故は実に4万6,374件も起きています。

死亡・重症事故を起こすと補償額も莫大なものになるケースがあります。例えば、判例雑誌『自保ジャーナル』1902号(2013年9月26日発行)に掲載された事例では、11歳の小学生が運転する自転車が加害事故を起こし、約9,500万円の損害賠償を命じたケースもあります。

そのようなリスクを考えると、個人賠償責任保険の加入を検討する必要があります。

日常の賠償リスクを補償する個人賠償責任保険とは?

個人賠償責任保険とは、他人の物を壊したり、他人にケガをさせたりして法律上の損害賠償責任を負った場合に保険金が支払われる商品です。自動車保険や、火災保険、傷害保険などの特約とセットで契約することができます。

個人賠償責任保険の大きなメリットは、ひとつの保険で契約者だけでなく、家族が起こした事故もサポートしてくれるところです。例えば、世帯主が傷害保険の特約として個人賠償責任保険の家族型を契約している場合、家族が他人にケガを負わせてしまったというケースでも、世帯主の保険でカバーすることができます。そのようなメリットを考えると、家族のためにも加入しておいたほうがよい保険といえるでしょう。

こんなにある賠償責任が生じる事例

冒頭で紹介した自転車事故に限らず、私たちが何気なく生活しているなかには多くの賠償責任が発生するリスクが潜んでいます。賠償責任が生じる事例には以下のようなケースがあります。

ケース1 ペットが人に噛みついた

ペットの種類によっては、人に危害を与える恐れがあることは否定できません。飼い犬が散歩中に人に噛みついてケガをさせることも十分に考えられます。場合によっては高額な治療費を補償しなければならないケースもあるでしょう。他にも、飼い犬をペットショップに連れて行ったときに、走り回って店の商品を破損させてしまうというケースもあり得ます。

ケース2 遊んでいたボールで他人の家の窓ガラスを割った

テレビアニメなどで子どもが原っぱで野球をしているときに、ホームランになったボールが他人の家の窓ガラスを割るシーンをよく見ることがあります。現実の生活でも、こうした事故は起こり得るだけでなく、事故により賠償責任が生じることがあります。もちろん窓ガラスに限らず、植木鉢や花壇の破損なども同様です。

ケース3 買い物中に商品を壊してしまった

買い物中、棚に置かれていたガラスや瀬戸物に自分のバッグが当たって床に落ち、割ってしまうといったアクシデントも考えられます。安価な商品であれば最悪買い上げればよいと思うかもしれませんが、高価な一点物だったり、そもそも売り物でない場合は賠償しきれない場合もあるでしょう。

ほかにも、子どもが遊びに行った友人の家で物を壊した、賃貸住宅で給排水管から水漏れを起こして階下の住民に被害を与えた、バルコニーの植木鉢を落下させて通行人にケガをさせたなど、様々な事例があります。これらのケースは、個人賠償責任保険で補償することができ、上記は実際に支払われた事例ばかりです。

日常に潜むリスクに備えるには、個人賠償責任保険が有効

ここまで述べてきたように、身近なところで予期せぬ賠償責任が発生することがあります。こうした賠償責任のリスクに備えるには、「個人賠償責任保険」への加入が有効です。

個人賠償責任保険に加入する方法は、他の保険に特約で付帯するのが一般的です。他の保険としては、火災保険、自動車保険、傷害保険などが該当します。

付帯で注意しなければいけないのは、自動車に乗らなくなった場合に、自動車保険を解約すると付帯している個人賠償責任保険もなくなることです。ですので、心配な方は自動車保険ではなく、個人賠償責任保険は住宅に住む限り継続性が高い火災保険に付帯するという選択肢も考えてみるとよいでしょう。

また、保険金額は無制限に設定したほうが無難です。1億円に設定して事故の賠償額が1億2,000万円になった場合、差額の2,000万円を自己負担しなければなりません。わずかな保険料の差で高額な差額を支払うのは得策ではありません。万全を期すなら、無制限に設定するとよいでしょう。

同時に「示談交渉付き」を選ぶと、国内の事故に限り保険会社が代わりに示談交渉してくれるので安心です。誰にでも起こり得るアクシデントに備える個人賠償責任保険に加入することは、家族のためだけでなく、事故を負わせた相手に対する社会的責任を果たすことにもつながります。

※記事中で紹介している保険タイプは一例ですので、詳細は保険会社の公式サイトでご確認ください。

この記事の執筆協力

- 執筆者名

-

丸山優太郎

- 執筆者プロフィール

-

日本大学法学部新聞学科卒業。得意執筆領域は、金融・経済・不動産。市場分析や経済情勢に合わせたトレンド記事を、毎年200本以上執筆している。主な掲載媒体は「YANUSY」「THE Roots」「Renergy Online」「Dear Reicious Online」「JPRIME」など。

- 募集文書管理番号

- 07E1-29A1-B21154-202202