- コラムタイトル

-

もう失敗したくない!保険加入時に知っておきたいポイントを解説

- リード

-

保険は種類が多く、保険金額をいくらで加入するかも悩みどころ。「保険って、よく分からない」と思う方もいらっしゃるのではないでしょうか。保険選びに失敗しないために、知っておきたいポイントを考えていきましょう。

- コラムサマリ

この記事は6分で読めます。

- 現在加入している保険を解約すると元に戻すことはできない

- 保険加入には万が一のときの補償というメリットがある一方、「払い損」のデメリットも

- 保険の選び方の3ステップ

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

保険選びの失敗談

今の保険を解約して新しい保険に加入するときには、注意が必要です。現在加入している保険と新しく加入する保険の内容は、まったく同じにはできないので、どんな違いがあるかをチェックしておきましょう。

例えば、視力を矯正するための「レーシック」手術は、以前は給付金の対象となっていましたが、今から加入する保険では、対象とならない保険もあります。逆に、入院を伴わない日帰り手術は、以前の保険では対象にならないケースが、今の保険では対象になることもあります。

新しく加入した保険の内容に納得いかない場合は、一部の契約を除き、クーリング・オフ制度を利用して契約の取り消しをすることができますが、今までの保険を解約してしまったら、その時点で契約は消滅し、元に戻すことはできません。補償の内容をしっかり確認しておきましょう。保険に加入するメリット・デメリット

保険の加入にどんなメリットやデメリットがあるのか、それぞれみていきましょう。

メリット

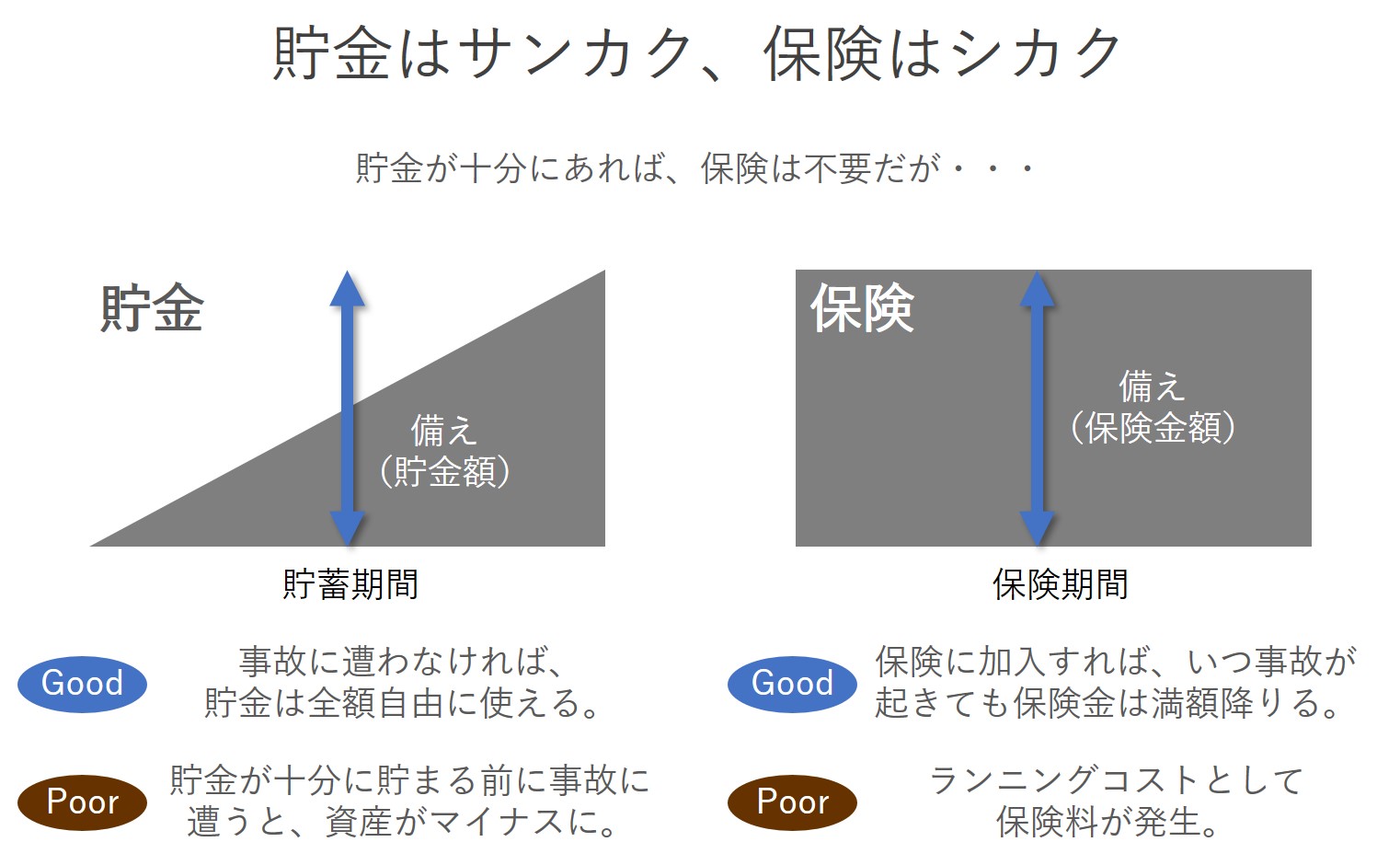

「貯蓄は三角、保険は四角」という言い方をしますが、保険は加入した瞬間から、万が一のときに一定額の補償が得られることがメリットです。

特に、働き始めたばかりの若い方や、子どもの教育費で支出が増えるときなど、万が一の緊急資金を預貯金で準備できないときには、保険で安心を買うことができます。

また、火災保険や自動車保険、生命保険の死亡保険は、保険金額が数千万円になることもあり、預貯金で対応できないような損害にも備えることができるのも保険のメリットです。デメリット

保険の種類や内容によっては、保険料が変動することが挙げられます。各保険料の設定は予定率を用いて徴収しており、保険金の支払額が増えると保険料も高くなることがあります。例えば、近年は自然災害が増えているため火災保険の保険料を値上げする保険会社が増える一方、自動車保険に関しては、自動車の性能アップによる事故の軽減から保険料を値下げする保険会社もあるなど、保険の種類や契約時期によっても様々です。

生命保険においては更新タイプの場合、年齢が高くなれば死亡や病気のリスクも高まることから、更新時に保険料が上がってしまうこともあります。保障(補償)と保険料のバランスを考えておかなければ、保険料の支払総額が思いのほか高くなってしまうこともあります。保険の種類は大きく分けて2つ

保険の種類は大きく2つに分けられ、その中で細かく分かれています。

-生命保険

生命保険会社で加入できる保険は、主に死亡保険、医療保険、介護保険、就業不能保険など様々です。それぞれの保険は、「病気・ケガ・がんに備えたい」「老後の資金に備えたい」「長期間働けない時の生活費のために」など、それぞれの心配ごとの備えのために必要な保険です。自分が入る目的にあわせて保険種目を選ぶことが良いでしょう。また、保障期間や保険料の支払い期間、保障金額も目的に併せて選ぶことができますので、よく考えてみましょう。

-損害保険

生命保険が人に対して支払われるのに対し、損害保険は事故発生に因る損害に対して保険金が支払われます。主に自動車保険、火災保険、地震保険といった資産の損害に備える保険の他に、旅行保険や自転車保険(傷害保険)など、日常生活での事故によるケガなどに備える保険もあります。自分が生きていく上での事故に対する保険ですので、自分が新しく資産を取得した時や、日常におけるリスクを考えた上で、保険加入の検討をすることをお薦めします。■保険の選び方を3ステップに分けて解説

加入する保険が決まったら、「払込方法」「払込期間」「特約の有無」の3つを考えましょう。

●1:払込方法(回数)

支払方法は、月払・半年払・年払・一時払の4つから選べます。まとめて支払う期間が長ければ長いほど、保険料の割引率が大きくなります。一時払は、「半年払」「年払」の保険料を数回分まとめて支払う方法で、割引率は年払に比べて高くなります。

月払以外の方法で保険料を先払いし、途中で契約が消滅した場合には、未経過分の保険料は返ってきます。払込方法は、保険商品や保険会社によっても取り扱いが違うので、代理店に確認してみましょう。●2:払込期間

保険料の払込期間は、保険期間(保険の有効期間)と同じ期間となっている保険や、保険期間より短い払込期間を選ぶことができる保険もあります。保険料の払込期間は、60歳や65歳まで、という年齢で設定する方法と、15年間、など期間で設定する方法の主に2つの方法があります。選ぶ保険によって払込期間も様々ですので、詳細は代理店に相談することをお薦めします。

●3:特約

補償内容を充実させるために、特約(オプション)を追加することもできます。ただし、あれもこれもと、やみくもに特約を付けるのではなく、リスクの発生割合や、その時受け取れる保険金の額などの「費用対効果」や必要性を見極めて選択する必要があります。また、病気やけがの治療に際しては公的医療保険の適用を受けることで、負担額を抑えることもできますが、公的医療保険の適用範囲外の先進医療の費用を保障するものや、がんと診断確定された場合に一時金を受け取ることができる一時金特約など、便利な種類がラインナップされています。

保険ごとの選び方のポイント

火災保険に関しては、各地で相次ぐ自然災害のため、今後は保険料が値上がりしていく傾向にあります。火災保険の保険期間は1年から最長10年となっていますが、保険期間を長期間で契約しておくことで、1年間分の保険料コストを抑えることができます。(ただし、築年数が古い住宅は長期間の契約ができないこともあります)火災保険だけでなく、自動車保険も長期契約が可能なので、契約の際には、保険期間を検討してみましょう。

逆に生命保険は、保険期間を長くすればするほど月々の保険料は高くなってしまいますが、途中で保障額を下げたり解約したりすることもできます。終身タイプの保険に、保障を充実させたい期間だけ、特約などで保障を追加するなどしておくこともできます。

保険は、「事故が起きたらどうしよう」「一家の大黒柱になにかあったら、子供の養育費を払うことができるのか不安だ」という、心配事を軽減するためのお守りのようなものです。まずは、目先の保険料の高い・安いではなく、自分にとっての心配事はなにかを考えた上で、自分にとって最適な保険や保障の期間・内容を設計することがもっとも重要です。特に、結婚、ご出産、自宅の購入などのライフイベント時には自分の心配事(≒リスク)の状況も変わるタイミングになりますので、まずは自分の心配事を整理してみましょう。保険は長く付き合っていくものなので、しっかり検討して加入したいですね。

この記事の執筆協力

- 執筆者名

-

冨士野喜子(AFP)

- 執筆者プロフィール

-

ファイナンシャルプランナー。お金に関する相談実績1000件以上。 大学卒業後、教育出版会社、外資系生命保険会社を経て独立。個別相談だけでなくセミナーや講演、ラジオ、コラムにて「楽しく、分かりやすく」情報発信中。 プライベートでは3児の母。

- 募集文書管理番号

- FFFF-29A1-B20091-202101