- コラムタイトル

-

がん・医療・介護を徹底解説!

- リード

-

社会人になると、ケガや病気になった時に備え、保険への加入を検討する方もいるでしょう。しかし、一口にケガや病気に備えるといっても、「医療保険」や「がん保険」「介護保険」などさまざまな保険があり、それぞれの保険の保障内容やリスクを知らない人も多いのではないでしょうか。今回は、がん保険などの「第三分野保険」のそれぞれの特徴をご紹介します。

- コラムサマリ

★この記事は約6分で読めます。

- がん保険は「がん」の治療に特化しており、状況に応じた多様な給付金が受け取れるものもある

- 医療保険は、病気やケガに幅広く対応した保険でオプション対応も可能

- 介護保険は、民間保険も活用することで公的介護保険の適用外年齢にも対応できるものもある

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

■第三分野の保険とは

日本で取り扱っている保険は、定期保険や終身保険などの生命保険固有の分野である「第一分野」、火災保険や自動車保険などの損害保険固有の分野である「第二分野」、そして「第一分野」と「第二分野」の両分野に属するもの、あるいはどちらにも属さない「第三分野」に分類されています(表1)。

表1.日本における保険の分類

第三分野保険の大きな特徴は、生命保険ならば生命保険会社、損害保険ならば損害保険会社といった販売会社の制限がなく、どちらでも販売が可能なことが挙げられます。

■がん・医療・介護保険で保障される費用とは

●がん保険は「がん」に特化した保険

がん保険は、名前の通り「がんに罹患した時」だけ保障を受けられる保険で、がん以外の病気やケガの場合は保障されません。

保険の1番の役割は「万が一のことが起こった場合に備えること」ですが、備える対象が多くなればなるほど、支払う保険料は高額になりがちです。病気の中でも、治療費などが高額になりやすいのはもちろん、精神的なダメージも大きい「がん」に限定することで、保険料を抑えられるのがメリットです。

一般的ながん保険では、以下に紹介するような給付金を、状況に応じて受け取ることができます。- 診断給付金 ・・・がんと診断されたとき

- 入院給付金 ・・・がんの治療や検査で入院したとき

- 手術給付金 ・・・がん治療のために手術したとき

- 治療給付金 ・・・抗がん剤などのがん治療を受けたとき

- 先進医療給付金・・・先進医療を受けたとき

●医療保険は病気やケガの治療に幅広く利用できる

医療保険は、「がん」を含んだあらゆる病気に加えて、ケガで入院や手術をしたときにも保障を受けられるものもあります。

医療保険の保障範囲は保険会社や商品によってさまざまですが、基本的な医療保険では、がん保険で紹介した給付金のうち「入院給付金」や「手術給付金」を受け取れるものが一般的です。ただし、医療保険の入院給付金は、支給日数が決められているものがほとんどです。

つまり、がん保険が「がん」という病気に「狭く・深く」備えられるのに対し、医療保険は病気・ケガに「広く・浅く」備えられる保険と言えるでしょう。

もちろん、医療保険でも「先進医療給付金」や「治療給付金」などをオプション(特約)で追加できますが、その分だけ保険料は高額になります。●介護保険は介護に関する費用に特化

介護保険とは、介護が必要になった時に保障が受けられる保険で、日本には「公的介護保険」と「民間介護保険」があります(表2)。

表2.公的介護保険と民間介護保険

民間の介護保険では、公的介護保険では保障されない40歳未満であっても介護費用が支払われ、40歳以上65歳未満で、特定の疾病以外が原因で介護状態になった際にも介護費用を受け取れるものもあります。また、介護に伴う家事代行や配食サービスなども受けられるという特徴があります。

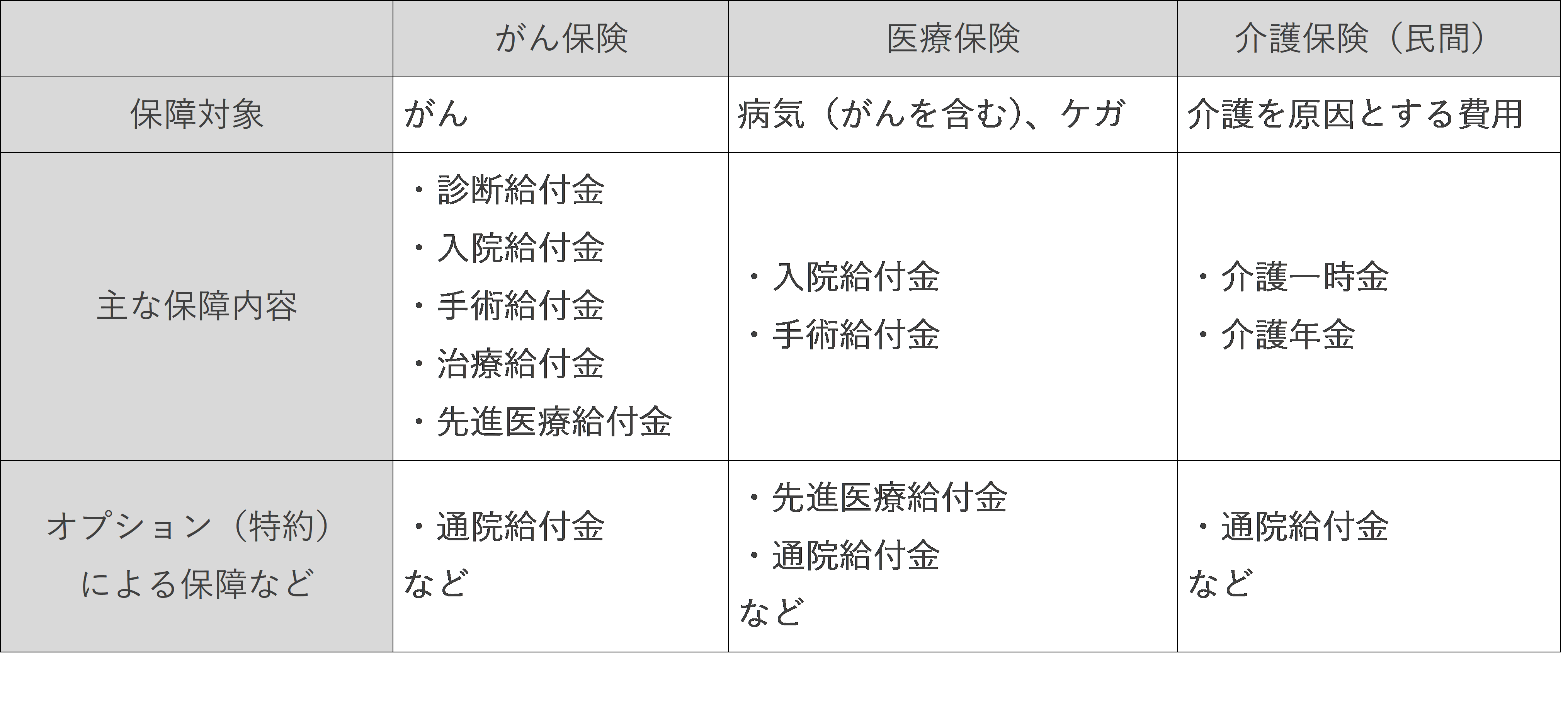

●がん・医療・介護保険の特徴比較

最後に、がん保険と医療保険、介護保険の特徴を比較してみましょう(表3)。

表3.がん保険、医療保険と介護保険の比較

■自分の健康リスクに見合った保険に加入しよう

がん保険と医療保険、そして介護保険が対応している保障内容やリスクについてご紹介しました。病気やケガの治療のための貯金はあるけど、がんだけは心配という方もいるでしょうし、家系からがん以外の病気の方が不安という人もいるでしょう。

保険を選ぶ際に大切なのは、自分の健康リスクに見合った保険に加入することです。がん保険や医療保険、介護保険のどれが自分に適切か分からない方は、保険代理店等によく相談してから選びましょう。 - 診断給付金 ・・・がんと診断されたとき

この記事の執筆協力

- 執筆者名

-

文・松岡紀史(AFP)

- 執筆者プロフィール

-

筑波大学経営・政策科学研究科でファイナンスを学ぶ。20代の時1年間滞在したオーストラリアで、収入は少ないながら楽しく暮らす現地の人の生活に感銘を受け、日本にも同様の生活スタイルを広めたいという想いから、帰国後AFPを取得しライツワードFP事務所を設立。家計改善と生活の質の両立を目指し、無理のない節約やお金のかからない趣味の提案などを行っている。

- 募集文書管理番号

- 07E1-29A1-B20097-202101