- コラムタイトル

-

自動車任意保険はどのくらい契約してるの? 自賠責保険のみではハイリスクな理由

- リード

-

自動車を購入すると自動車任意保険の契約をすすめられます。あれ?自動車保険って強制で入るのではと誤解されている方もいるかもしれませんが、強制加入なのは自賠責保険。統計では自動車任意保険の加入率は7割以上(自動車共済とあわせると9割も)!自賠責保険のみでは補償が不十分なため、多くの方が加入しています。ではそれぞれどのようなものか、自動車保険初心者の方へ、自動車任意保険と自賠責保険の違いについてご紹介します。

- コラムサマリ

この記事は約6分で読めます。

- 自動車任意保険の加入率は都道府県によって異なるが、平均では75%近くになっている

- 自動車任意保険に未加入の場合、事故時に大きな賠償責任を負う可能性も

- 自動車保険を契約する際には特約も確認し、自分に合った補償内容のプランの選択を

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

もはや契約が当たり前? 全国の自動車任意保険の加入率

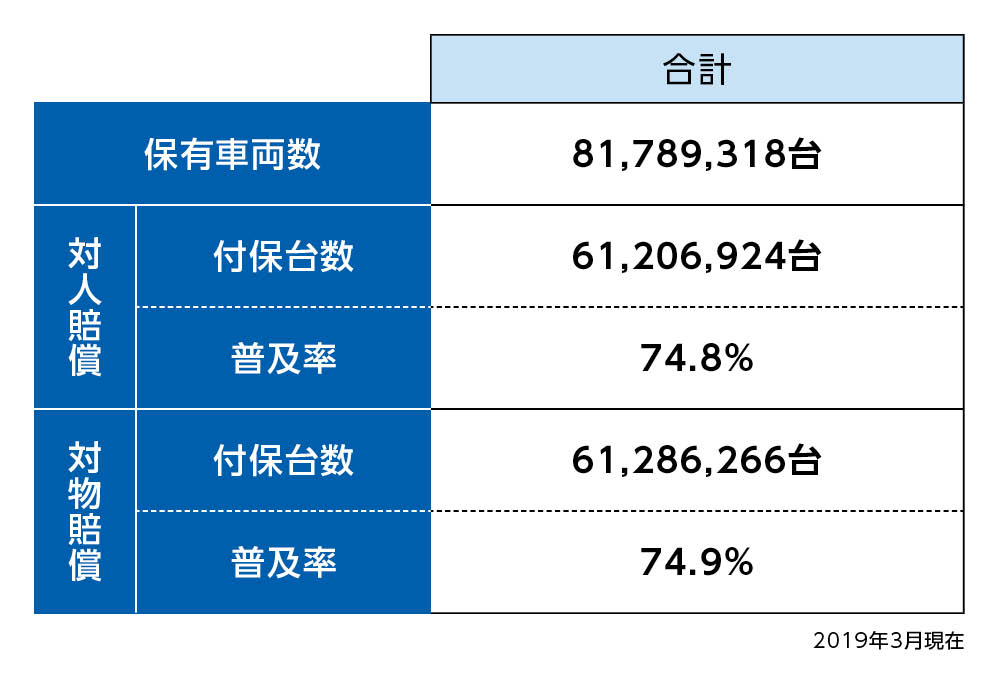

まず実際に、どれくらいの人が自動車任意保険に加入しているのかを見てみましょう。損害保険料率算出機構が発行する「自動車保険の概況 2019年度版」によれば、自動車任意保険の加入率は、対人賠償が74.8%、対物賠償が74.9%と、共に75%近くに上っています。

出典:損害保険料率算出機構が発行する「自動車保険の概況 2019年度版」

また、対人賠償で見ると、これに加え、共済組合が提供する自動車共済の加入率が13.3%となっており、およそ9割近くの人が自賠責保険に加えて自動車任意保険または自動車共済に加入していると考えられます。本当に未加入率1割!? 都道府県によっても大きな差が

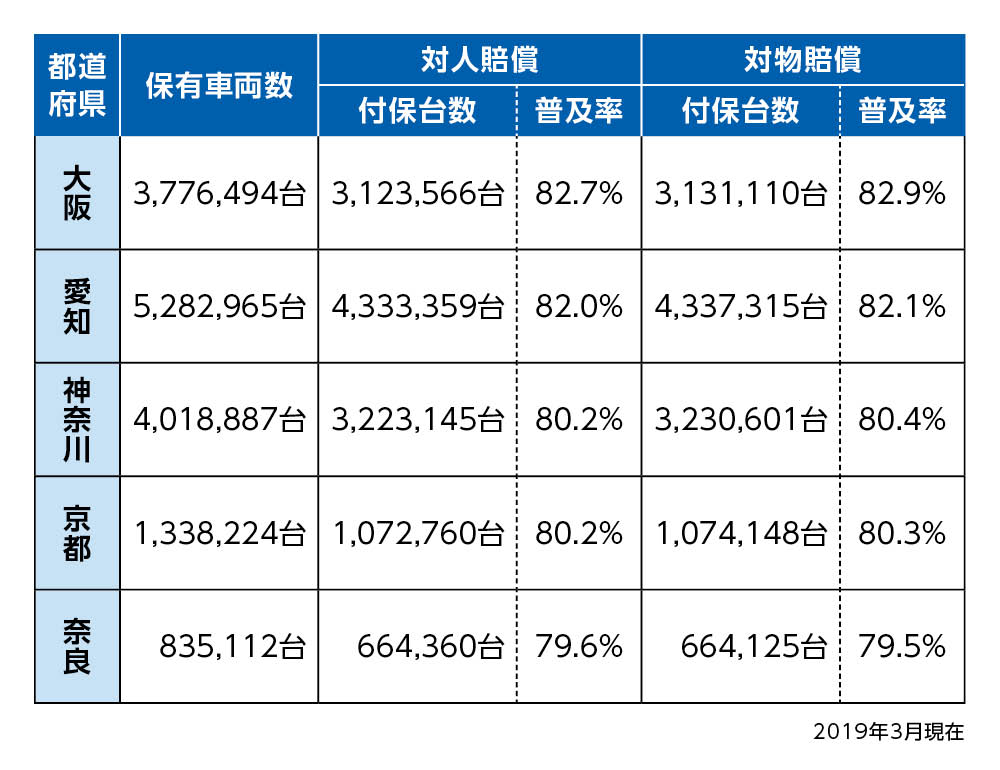

ただし、加入率は都道府県によってかなりの差があります。人口が集中する大都市圏を擁する大阪府、愛知県、神奈川県、京都府までが80%を超え上位を占めています。

出典:損害保険料率算出機構が発行する「自動車保険の概況 2019年度版」

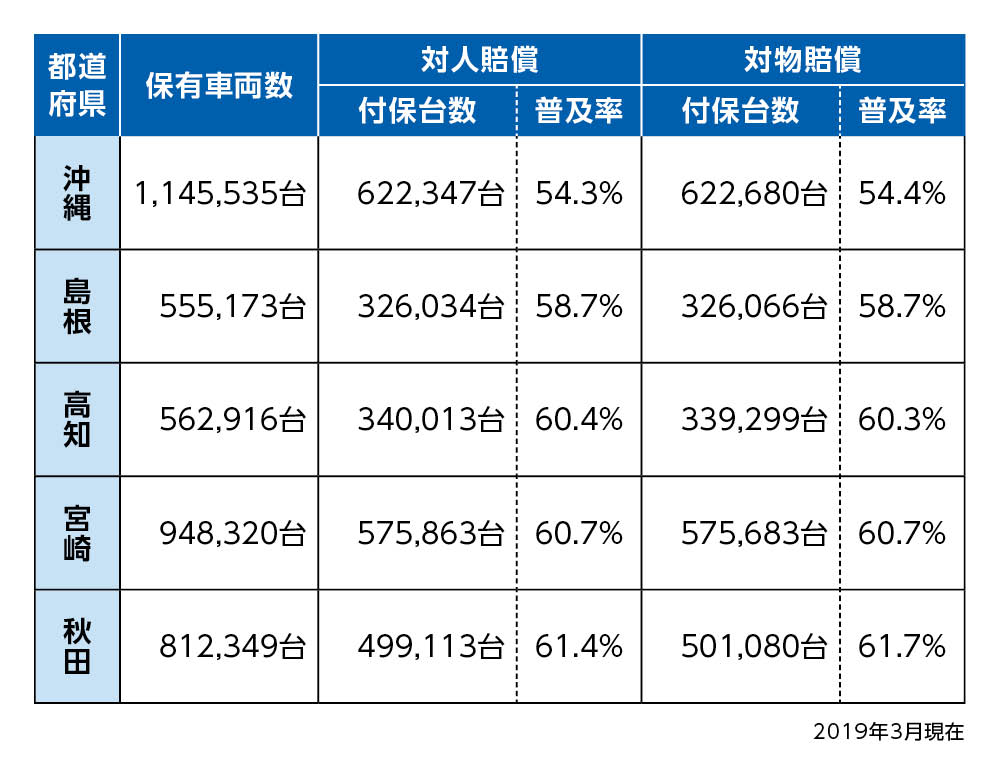

一方、加入率が低い都道府県は、沖縄県の54.3%が最低で、島根県、高知県、宮崎県、秋田県が約6割前後の割合となっています。

出典:損害保険料率算出機構が発行する「自動車保険の概況 2019年度版」

理由については様々に考察できますが、一次産業が発展している地域であれば農作業用の軽トラックなどが多く、それらの車は任意保険に入らないというケースもあるでしょう。また、沖縄県で観光客が移動するにはレンタカーが必須であり、膨大な台数となっていますが、レンタカーは都度利用者が任意保険に加入する仕組みです。

同じく観光客が利用するタクシーも自社保険で賄うというケースも多くあるため一概に無保険の車が5割近く走っているとは言い切れません。しかし、一方で経済的理由から自動車保険に加入できないというケースもあるため、加入率の低い地域ではより一層交通事故に注意する必要があります。万が一を軽視するのはNG、自動車任意保険未契約のデメリット

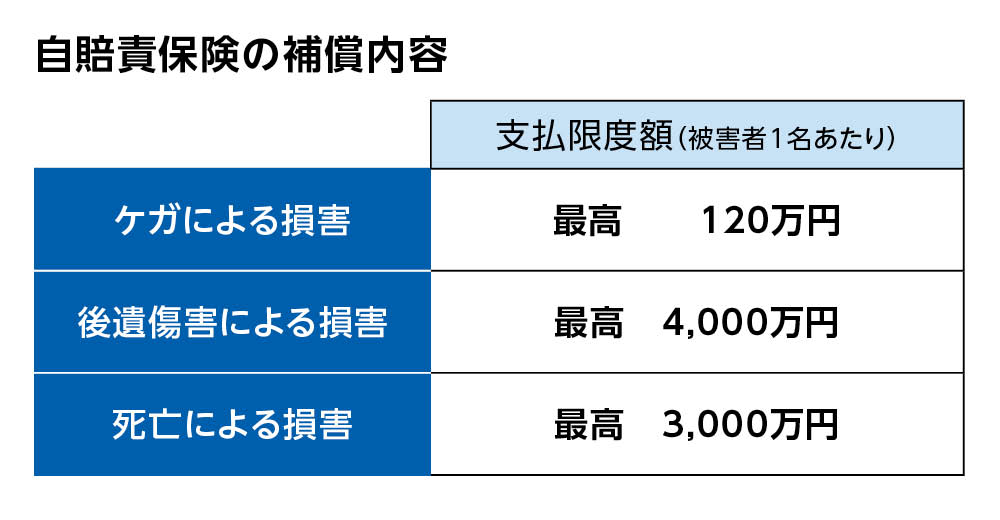

多くの方が加入している自動車任意保険。車の所有者はすべて、自賠責保険(自動車損害賠償責任保険)への加入が義務づけられているのになぜなのでしょうか。それは、自賠責保険の補償の範囲は人身事故の対人賠償(対ヒトへの賠償責任)のみであり、その限度額も決まっているのです。

万が一、事故の加害者になった場合には、自賠責保険だけでは補償が不十分なケースも少なくありません。そのため、多くの人は、より補償範囲の広い自動車任意保険に加入しているのです。

自賠責保険は、自動車事故の被害者救済を目的とした保険です。補償範囲は対人賠償に限られており、保険金支払いの最高額も傷害で最高120万円、死亡時で最高3,000万円、後遺障害時で最高4,000万円と定められています。

相手の車やバス、電車等の交通機関、建物等を破損させてしまう物損事故に関しては、自賠責保険の補償はなく、その修理費等の支払いはすべて自分が行わなければなりません。

対人事故でも、加害者になってしまった場合、自賠責保険の支払い最高額を超える部分の損害賠償金については自己負担する必要があります。

交通事故では、裁判の結果、1億円以上の損害賠償金の支払いが命ぜられるケースも少なくありません。その賠償金は、手持ちの預貯金を含めた財産、さらには将来得られるであろう給与等で支払う義務が発生し、一生涯にわたり数千万、あるいは億を超える単位の損害賠償金を支払い続けなければならないのです。

しかし、自動車任意保険を契約していれば、対人・対物それぞれの保険の範囲内で、自賠責保険の補償範囲外の損害賠償金を相手に支払うことができるのです。

また、もしも自分が被害者になってしまった場合も見逃せません。相手も自分も自動車任意保険を契約していなければ、保険金は相手の自賠責保険からしか支払われません。つまり、亡くなっても最大3,000万円、後遺障害が残っても最大4,000万円までしか受け取れません。

それも満額出るとは限らないのです。もちろん、裁判をすれば、相応の損害賠償金が認められますが、それもすぐに受け取れるとは限りません。この場合も、自動車任意保険の「人身傷害保険」等を契約していたら、自分や自分の車の同乗者が被害に応じた保険金を受け取ることができます。

車を運転する人は、誰でも、加害者、被害者のどちらにもなる可能性があります。そう考えれば、自動車任意保険を契約していないということ自体が、経済上の大きなリスクです。9割近くの契約率からも明らかなように、車を運転するのであれば、自動車任意保険・自動車共済の契約は必要条件だといってもよいでしょう。契約をする際は自分にあった補償内容が必要!しっかりプランを考えよう

一口に自動車任意保険といっても、様々なプランがあります。そのうち、基本となるのが、自分が加害者として事故を起こしてしまった時、被害者の死傷について自賠責保険の限度額を超える部分を補償する「対人賠償責任保険」と、他人の車や建物、公共物の損壊等について補償する「対物賠償責任保険」です。

しかし、対人賠償責任保険や対物賠償責任保険は事故の相手方への補償。これだけでは、自分自身への補償を受けることができません。そこで検討してほしいのが、より補償が手厚くなるプランや特約です。

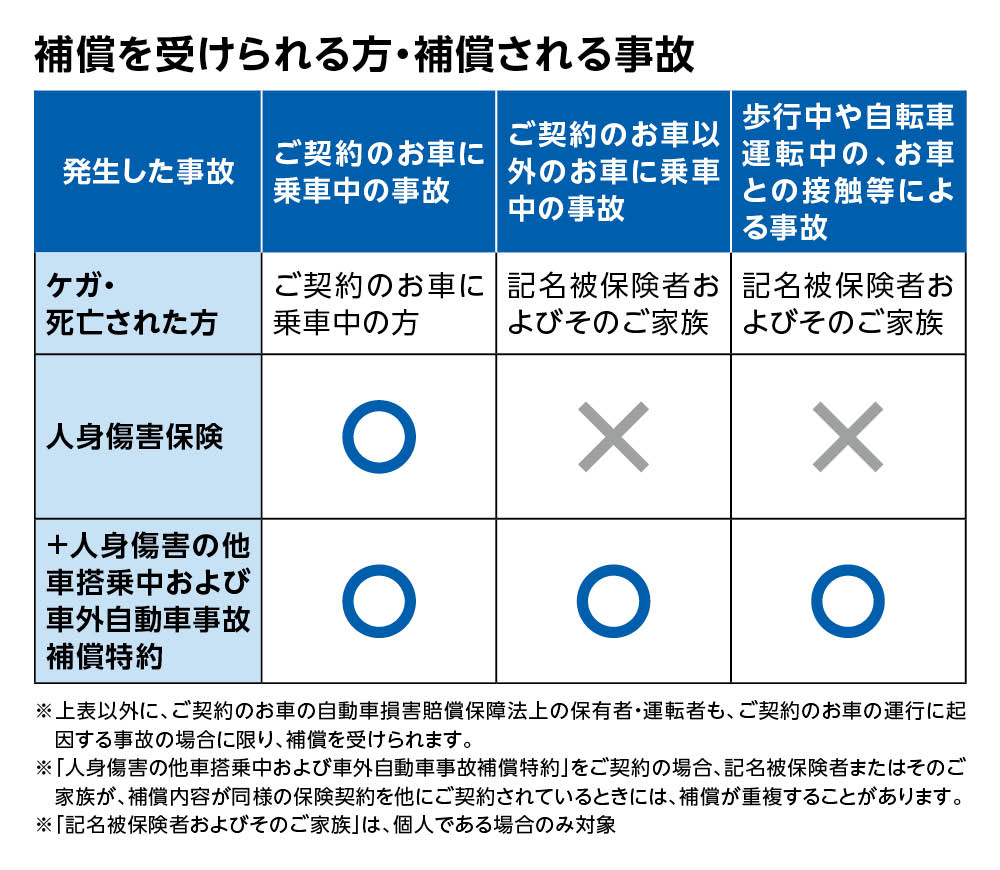

なかでも、「人身傷害保険」は、特に契約をおすすめしておきたい保険のひとつです。交通事故では、当事者双方に過失がある場合、その事故と似たケースの過去の裁判例と照らし合わせて、お互いの過失の度合いを割合で表します。これを「過失割合」といいます。人身傷害保険を契約しておくと、この過失割合にかかわらず、ケガの治療費、休業損害や看護料、葬祭費用等が決定次第、相手方との示談交渉の結果を待たずに、すぐに保険金を受け取ることができます。

また、人身傷害保険のなかには、タクシー、バス、友人の車等の他の車に乗っている時や歩行中、自転車搭乗中の自動車事故に関して家族全員が補償を受けられるタイプもあるので、いざという時に幅広く備えられるでしょう。

出典:東京海上日動「トータルアシスト自動車保険」人身傷害保険HPより加工流用

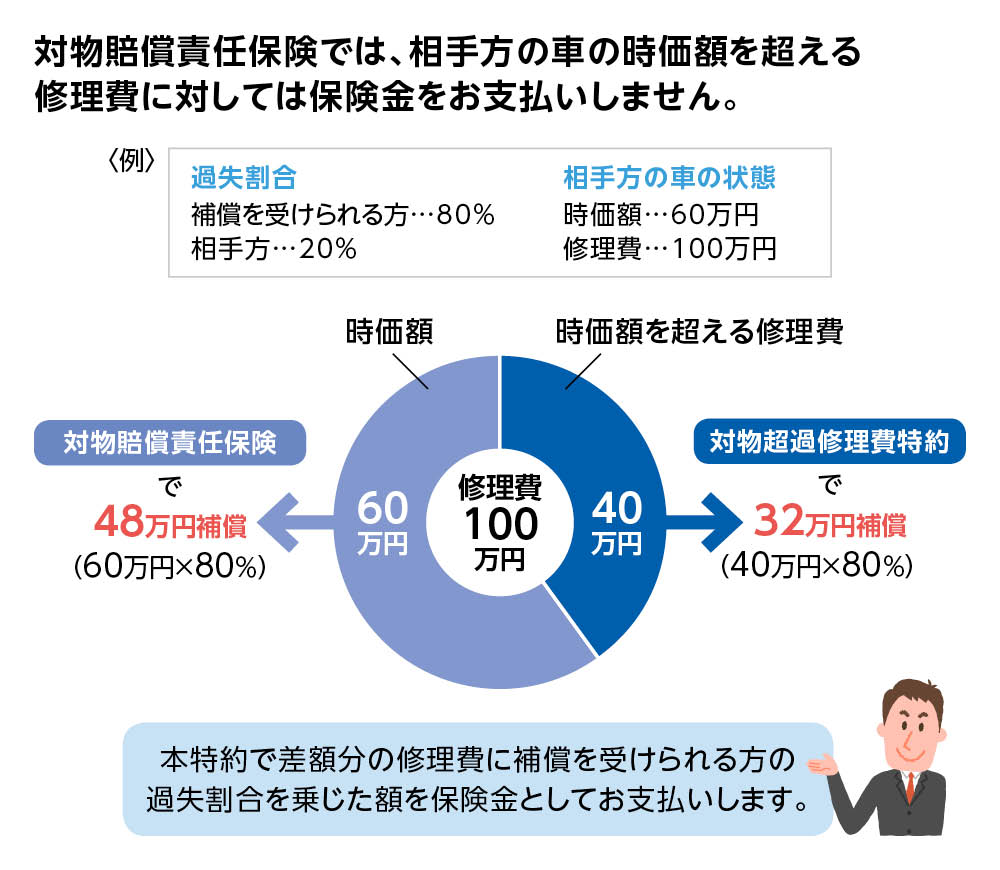

また、任意自動車保険には、主となる「基本補償」の不足分を補い、補償を手厚くするオプション補償があります。これが「特約」です。この特約のなかでまずおすすめしたいのが、対物賠償責任保険の「対物超過修理費用補償特約」です。例えば、自分の車を他人の車にぶつけて大破させてしまった場合、相手の車の修理には対物賠償責任保険を利用しますが、相手の車の時価が60万円だったとすると、対物賠償責任保険では保険金は最高で60万円までしか支払われません。

ところが、相手の車の時価が60万円であっても、実際の修理には100万円の費用がかかることもあります。この差額の40万円をめぐって、相手との間にトラブルが発生することがしばしばあるのです。こうした時、対物賠償責任保険に対物超過修理費用補償特約をつけておくと、この差額の40万円も補償されるので、示談交渉もスムーズに進みます。

※対物超過修理費用補償特約には限度額が設定されます。詳細は保険会社または保険代理店にお問い合わせください。

そのほかでは、「弁護士費用特約」も便利な特約です。例えば、自分が赤信号等で停止している状況で、後ろから走ってきた車両に追突された場合、完全に相手が悪く、自分と相手との過失割合が0対10と判定されたとしましょう。こうした自分に過失がまったくない場合、実は自分が契約している保険の対人・対物賠償責任保険を使うことはできず、保険会社が示談交渉をすることができません。そのため、自分自身で、相手の保険会社の担当者と示談交渉を進めることになります。

相手の保険会社と何度もやり取りをするのと同時に、車を修理に出したら修理費用、代車費用、その間に利用した公共交通機関の費用の明細、またケガや入院をした場合には通院、入院期間のレセプトなどの明細も用意しなければなりません。これらの作業には、もちろん相当な時間と手間がかかります。

必要な資料を提出した後も、車の修理費に100万円かかったにも関わらず、相手の保険会社から「時価80万円の車だから、これ以上は出せない」と説明された場合、それが適切なのか、交渉の余地がないのか、一般にはなかなか判断することができないでしょう。そこで交渉が長引けば、保険金受取りまでにさらに時間と手間がかかり、仕事や日常生活にまで支障をきたす可能性もあります。

こうした時に、弁護士費用特約を付けておくと、弁護士に委任する際の弁護士報酬や訴訟費用が1事故1名あたり300万円まで補償されるので、安心して示談交渉を弁護士に任せることができるのです。

このように、様々な補償や便利な特約を契約できるのが、自動車任意保険のメリット。自賠責保険の不足を補うだけでなく、細かな万が一に備えられるよう、自分に必要な補償を上手に選びましょう。

この記事の執筆協力

- 執筆者名

-

All About 自動車・バイク保険 ガイド 西村 有樹(にしむら ゆうき)

- 執筆者プロフィール

-

フリーランスの立場から公正な情報を発信。大手損保、外資系や通販系保険会社とのネットワークを強みに「理解しやすい保険の記事」をモットーとしている。自動車保険、損保、証券などマネー分野での執筆、インタビュー多数。

- 募集文書管理番号

- 0108-29A1-B20083-202101